Tesla’nın (Nasdaq: Tesla) stoklamak Son haftalarda kazandı İkinci çeyrekte teslimat beklentilerini aştıktan sonra. Elon Musk’un yönettiği şirket Hisseleri son 30 günde %40,9 artış kaydetti Ve şimdi şirket devasa değerleme katlarıyla işlem görüyor. Robotaksi ve robotların iş açısından oyunun kurallarını değiştirebileceğini anladığım için Tesla konusunda tarafsız kalıyorum, ancak değerlemeyi haklı çıkarmak zor.

Tesla hayata geri dönüyor

İkinci çeyrekte, Tesla araç teslimatları yıllık bazda %4,8 düştüAncak bu piyasanın beklediğinden daha iyiydi. Tesla, 30 Haziran’a kadar olan üç ayda 443.956 araç teslim etti; bu, ilk çeyreğe kıyasla %14,8’lik bir artışı temsil ediyor. Elektrikli araç sektöründeki olumlu rakamların talebin arttığını göstermesiyle birlikte stok o tarihten bu yana arttı.

Tesla hisseleri, hissedarların Musk’a 2018 için 56 milyar dolarlık bir maaş paketi verilmesi ve şirketin Teksas’ta yeniden kurulması yönünde oy kullanmasının ardından Haziran ayında yükselmeye başladı. Haber, Tesla hisselerinin %10’dan fazla artış göstererek hisse başına 200 doları aştığını gösterdi.

Tesla’nın fiyat artışı haklı mı?

Bir otomobil üreticisi olarak Tesla’ya açıkça aşırı değer veriliyor. Elon Musk, yatırımcılardan Tesla’yı, elektrikli olsalar bile yalnızca karayolu araçları üretmeye odaklanmak yerine bir robot bilimi veya yapay zeka şirketi olarak değerlendirmelerini bile istedi. Bu nedenle bazı analistler, hâlihazırda yüksek katlarla işlem gören Tesla’nın, EV teslimatlarının iyileştirilmesiyle neden değer kazanacağını merak edebilir. Bu iyi bir nokta.

Hisse şu anda gelecekteki GAAP dışı kazançların 96,4 katı seviyesinde işlem görüyor ve bu da onu birçok kata göre elektrikli araç sektöründeki en pahalı hisse senedi ve en pahalı teknoloji şirketlerinden biri yapıyor. Ayrıca önümüzdeki üç ila beş yıl içinde beklenen kazanç artış oranı sadece %11,2 olup, bu da analistlerin orta vadede Robotaxi işinden çok az somut etki gördüklerini gösteriyor.

Bu da fiyat-kazanç-büyüme oranının 8,7x olmasını sağlıyor. Bu, genellikle çekici kabul edilenin (1,0x veya daha az) çok ötesindedir.

Bu çekici olmayan derecelendirmeye başka ölçümler de ekleniyor. Hisse senedi, TTM satışlarının 8,3 katı ve vadeli satışların 7,9 katı seviyesinde işlem görüyor ve sektöre sırasıyla %830 ve %813 prim sağlıyor. Tesla’nın 63,9 kat ileri fiyat-nakit akışı oranı da sektörün tamamına %585’lik bir primi temsil ediyor.

Ancak Musk, önümüzdeki 18 ay içinde gerçekleşmesi planlanan iki önemli gelişmenin müjdesini veriyor. Birincisi, uzun zamandır beklenen ve 8 Ağustos’ta tanıtılması planlanan Robotaxi, ikincisi ise 2025’in ikinci yarısında başlayabilecek Optimus robotlarının satışı.

Bu gelişmeler Tesla için ne anlama gelebilir?

Otonom sürüş Tesla’ya heyecan verici yeni bir sektöre hakim olma fırsatı veriyor. Dışarıdan bakıldığında Tesla, otomasyon konusunda oyunun ilerisinde görünüyor. Daha fazlasını 8 Ağustos’ta öğreneceğiz. Hatta Nvidia (Nasdaq:NVDA) Tesla CEO’su Jensen Huang da aynı fikirde ve yakın zamanda Tesla’nın otonom sürüş teknolojisinde “çok gelişmiş” olduğunu belirtti.

Robotaxi, Tesla’nın yeni gelir akışları açmasına olanak tanıyacak. Şaşırtıcı olmayan bir şekilde bu kaynaklardan biri araç çağırma hizmetidir. 2023 yılında Tesla’nın gelirinin %76’sı araç satışlarından, %8’i ise servislerden elde edildi. Enerji üretimi ve depolama bölümü aracılığıyla yalnızca %5,8 veya 6 milyar dolar gelir elde etti. Araç çağırma hizmetinin de geniş bir kar marjı var.

Robotaxi’nin potansiyeline rağmen, bu potansiyeli gerçekten ölçmeye çalışan çok az analist tahmini gördüm. Cathie Wood’un ARK’sı bir istisnadır. ARK Invest’e göre Tesla’nın kârının yaklaşık %90’ı 2029’daki Robotaxi işine atfedilecek. ARK’nın düşüş senaryosunda otonom taşımacılık işi 2029’da 603 milyar dolar gelir elde edecek. Yükseliş senaryosunda bu rakam 951 milyar dolara çıkacak. Bu da Wood’un yatırım fonunun hisse senedinin 2029’da 2.600 dolar değerinde olacağını öne sürmesine neden oldu.

ARK Invest’in tahminlerinin birçok kişi tarafından fazla iddialı olduğu gerekçesiyle reddedildiğini belirtmekte fayda var. İlk olarak, küresel araç çağırma pazarının 2028 yılına kadar 215,7 milyar dolar değerinde olması bekleniyor. StatistaBu, ARK’nın Tesla’nın 2029 tahmininde araç çağırma hizmetlerinden elde edeceği gelirin yarısından azı. Ben yalnızca Wood Fund’ın, otonom araçların araç sahipliğinden araç çağırma hizmetlerine doğru büyük bir değişime yol açacağı sonucunu çıkardığını varsayabilirim.

Tesla’nın ARK’nın beklediği rakamları üretebilecek kadar büyük bir robotaksi filosunu nasıl üretebileceğine dair soru işaretleri de var. Üretim maliyetinin 150.000 ila 200.000 dolar arasında olduğu varsayılırsa (ARK Invest’e göre), küresel bir robotaksi filosu inşa etmenin trilyonlarca dolara mal olması muhtemeldir. Tesla küresel bir filo oluşturmak için gerekli nakit akışına sahip değil.

Musk, ilk çeyrek sonuçlarını açıkladığından bu yana, Optimus robotunun “sınırlı üretiminin” 2025 için planlanmasıyla Tesla’nın robot bilimindeki potansiyelini de öne çıkarıyor. Musk’a göre robot bilimi, Tesla’yı 25 trilyon dolarlık bir şirkete dönüştürebilir. Ancak Tesla’ya robotik yetenekleri için yatırım yapmak, ne kadar az şey bildiğimiz göz önüne alındığında çok spekülatif olabilir.

Analistlere göre Tesla hissesi bir satın alma seçeneği mi?

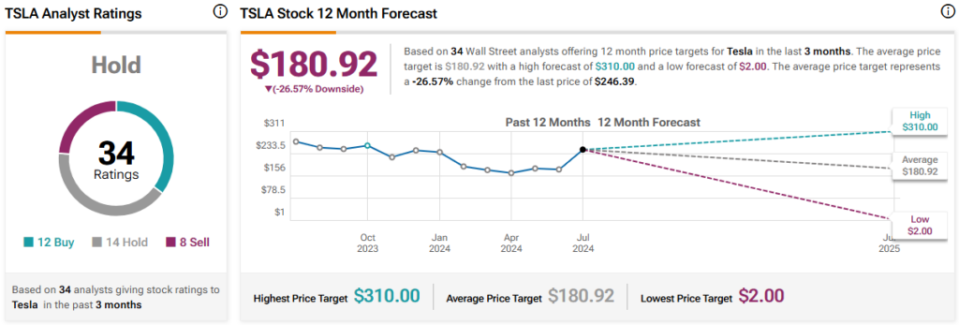

TipRanks’ta TSLA, son üç ayda analistler tarafından atanan 12 Alım, 14 Tutma ve sekiz Satış derecelendirmesine dayalı bir Tutma notuyla geliyor. Ortalama Tesla hisse senedi fiyatı hedefi Hisse senedi fiyatı şu anda 180,92 dolar, bu da %26,57’lik potansiyel bir düşüş anlamına geliyor.

Tesla hisselerinin son durumu

Her ne kadar Tesla sürücüsüz otomobiller çağına hakim olacak konumda olsa da, Musk’ın aşırı vaatlerde bulunmasına karşı temkinli davranıyorum. Bu, şu anda gelecekteki GAAP dışı kazançların 96,4 katı seviyesinde işlem gören bir hisse senedini desteklemeyi çok zorlaştırıyor. Hisse senedi fiyatı ideal olabilir ve Musk’ın 8 Ağustos’ta verdiği sözleri yerine getirmemesi halinde hisse senedi fiyatında ciddi düşüşler yaşanabilir. Bu yüzden tarafsız kalıyorum.

More Stories

Best Buy (BBY) 2025 2. Çeyrek kazançları

Foot Locker, yüksek maliyetleri azaltmak için New York’u terk edip St. Petersburg, Florida’ya taşınıyor: “verimlilik”

Nvidia Canlı Kazanç Güncellemeleri: Nvidia hisseleri bugünkü yatırımcı çağrısı öncesinde düştü